Белорусская Криптодолина: обзор революционного законодательства о криптоэкономике

Kuna Exchange - Легкий способ покупки и продажи криптовалюты

Kuna Exchange - Легкий способ покупки и продажи криптовалюты

Материал сотрудников блокчейн-лаборатории «Делойт СНГ».

Артём Толкачёв

21 декабря 2017 года президент Республики Беларусь подписал Декрет №8 «О развитии цифровой экономики» (далее — Декрет), в котором впервые устанавливаются правила использования технологии блокчейн, выпуска токенов, майнинга и прочих вопросов, которые другие регуляторы пока не вносят в повестку дня. Многие положения являются уникальными в контексте мирового опыта.

Разработка Декрета велась в течение более чем полугода. Рабочая группа, созданная в рамках ПВТ, проделала значительную работу и привлекала профильных экспертов для создания действительно революционного и проработанного документа.

Денис Алейников

Идеологом и организатором разработки Декрета выступил Директор ПВТ Всеволод Янчевский, а основным разработчиком — юридическая фирма «Алейников и Партнёры» и лично адвокат Денис Алейников. Выражаем отдельную благодарность коллегам за огромный труд, который они проделали при подготовке проекта этого законодательного акта и за смелые и своевременные законодательные новеллы, предложенные ими (смарт-контракты, майнинг, концепция токена и так далее).

По приглашению белорусских коллег команда «Делойт СНГ» приняла участие в подготовке Декрета — выступила одним из экспертов по вопросам международного регулирования криптоэкономики, технологическим аспектам и ожиданиям участников крипторынка.

На наш взгляд, содержащиеся в Декрете подходы заслуживают серьёзного внимания как в рамках таможенного союза, так и за его пределами.

Предлагаем разобраться в основных положениях Декрета, посвящённых криптоэкономике. Также рекомендуем обратить внимание на детальный юридический обзор документа, подготовленный А. Савельевым, также выступавшим в качестве эксперта при подготовке Декрета.

Значение изменений

Формально Декрет посвящён статусу «Парка высоких технологий» (ПВТ), на базе которого будет внедряться блокчейн-технология. Однако значительное количество положений восполняют недостаточное законодательное регулирование и распространяются на отношения далеко за рамками ПВТ.

При этом Совету министров Республики Беларусь поручено в течение трёх месяцев обеспечить приведение действующего законодательства в соответствие Декрету.

Сам Декрет также вступает в силу по истечении трёх месяцев(за исключением поручений Совету министров и другим госструктурам).

В соответствии с Конституцией Республики Беларусь Декрет носит временный характер, а потому должен быть внесён на рассмотрение законодательного органа, который может отменить его только двумя третями голосов.

Декрет изначально имеет силу закона, чем объясняются значительные интервенции в законодательное регулирование.

Основные нововведения:

- Признание токенов объектами вещных прав (а также активами для целей бухгалтерского учёта), которыми могут свободно владеть любые юридические и физические лица.

- Установление порядка совершения операций с токенами.

- Установление порядка проведения ICO проектов.

- Введение понятия «майнинг» и определение статуса майнеров.

- Введение понятия «смарт-контракт».

- Введение институтов гражданского права, облегчающих структурирование отношений между участниками крипторынка (опционы, гарантии и заверения, возмещение предварительно оценённых убытков, корпоративные соглашения, соглашения об ограничении конкуренции).

Владение токенами, совершение операций с ними, ICO, майнинг и многое другое принципиально разрешены для всех юридических и физических лиц, но определённые действия возможно совершать только через резидентов ПВТ.

Декрет также предусматривает значительные изъятия из общего законодательного режима, что снимает опасения относительно реакции регуляторов на блокчейн-проекты.

К отношениям участников крипторынка не применяются требования законодательства о рынке ценных бумаг, валютного законодательства (впрочем, сохраняется запрет на расчёты в иностранной валюте между резидентами Республики Беларусь), установлен ряд налоговых преференций.

Декретом, тем не менее, не предусмотрено изъятий в отношении требований «антиотмывочного» законодательства, что соответствует глобальному тренду регулирования.

Стоит отметить, что любые дополнительные вопросы, которые потребуется разрешить в будущем, могут быть уточнены в совместных разъяснениях Совета министров Республики Беларусь и Администрации ПВТ (в части использования в гражданском обороте токенов и осуществления деятельности с использованием блокчейна), в разъяснениях самой Администрации ПВТ и в других актах, регулирующих деятельность ПВТ.

Технологии, попавшие в поле зрения Декрета: блокчейн и иные распределённые информационные системы, смарт-контракты

В первом приложении к Декрету даётся перечень основных терминов, используемых в Декрете, среди них есть понятие блокчейна. Блокчейн понимается, как децентрализованная распределённая информационная система.

При этом Декрету известны «иные распределённые информационные системы», под которые попадают так называемые консорциумные и частные блокчейны.

Токены и смарт-контракты могут создаваться на основе любых распределённых информационных систем, не только блокчейна. В то же время майнинг является обеспечением функционирования именно блокчейна.

Под смарт-контрактом понимается программный код, обеспечивающий автоматическое совершение или исполнение сделок, а также иных юридически значимых действий.

Смарт-контракт представляет собой техническое средство, а не сделку или её форму, хотя параметры смарт-контракта, безусловно, предопределяются условиями сделки, которые отражены в коде.

Данное определение является на сегодняшний день первым на уровне целой страны, поскольку имеющиеся законодательные определения (например, существующее в штате Аризона) еще не поднимались на уровень страны, кроме того, они представляются менее удачными, а потому устаревшими.

При этом Декрет устанавливает предположение (которое может быть опровергнуто), что лицо, совершившее сделку с использованием смарт-контракта, является надлежащим образом осведомлённым об условиях сделки, в том числе выраженных программным кодом.

Это значит, что несоответствие параметров смарт-контракта условиям сделки должно решаться в пользу условий сделки, но лицу, ссылающемуся на это, необходимо доказать, что ему не было известно данное несоответствие.

Например, это возможно в случае, когда смарт-контракт сформирован с учётом условия, которое не было отражено в условиях сделки, о чем пользователь, ссылающийся на это обстоятельство, не знал и не мог знать, потому что не имел возможности участвовать в формировании смарт-контракта.

Правовой статус токенов

В Декрете токен определяется как запись в любой распределённой информационной системе. Токен наделён статусом вещи: переход токена в собственность другого лица происходит через передачу токена, к которой приравнивается отражение соответствующей транзакции в распределённой информационной системе.

В Декрете выделяются два вида токенов в зависимости от их функции (при этом функции могут сочетаться):

- токены, удостоверяющие права на объекты гражданских прав (в связи с чем токен может удостоверять как обязательственные, так и корпоративные, исключительные и другие права);

- криптовалюты.

Существенной особенностью понятия криптовалюты является то, что ей признаются только те токены, которые стали универсальным средством обмена в рамках мирового оборота.

Токены не могут стать криптовалютой в силу той функции, которая декларируется эмитентом в ICO-документации. Соответственно, криптовалюту невозможно создать при ICO.

Из этого следует, что нередко встречающиеся ICO проекты по созданию внутренней криптовалюты могут быть реализованы только через удостоверение такими токенами прав на объекты гражданских прав. Криптовалютой такие токены могут быть признаны не раньше, чем они станут использоваться в мировом обороте как универсальное средство обмена.

Юридическое лицо, создавшее и разместившее через резидента ПВТ токены, удостоверяющие требованиям владельца токена к нему, обязано удовлетворить их без права ссылаться на отсутствие обязательства или его недействительность.

Операции с токенами и порядок их налогообложения

Токены являются оборотоспособными объектами и могут выступать предметом гражданско-правовых сделок. Майнер может получать токены в качестве вознаграждения за верификацию транзакций в блокчейне.

Токены могут учитываться в бухгалтерском учёте как активы (подробнее правила учёта токенов и операций с ними поручено определить Министерству финансов Республики Беларусь в течение следующих трёх месяцев).

Физическим лицам, не имеющим статуса индивидуальных предпринимателей, предоставлена максимальная свобода распоряжения токенами. Они могут не только приобретать и отчуждать токены без посредников, но и дарить и завещать их.

Юридические лица, не являющиеся резидентами ПВТ, имеют доступ к крипторынку только через посредников — операторов криптоплатформ и операторов обмена криптовалюты, а также иных специальных резидентов ПВТ (на данный момент они не определены, но можно предположить появление криптоброкеров).

Отчуждение токенов не облагается НДС, в том числе при отчуждении токенов иностранными организациями, не осуществляющими деятельность через постоянное представительство и не состоящими в связи с этим на учёте в налоговых органах Республики Беларусь.

Декрет также устанавливает, что расходы на приобретение токенов не учитываются для целей исчисления и уплаты налога на прибыль, подоходного налога с физических лиц (для индивидуальных предпринимателей).

Соответственно и доходы, полученные резидентами ПВТ в связи с осуществлением операций с токенами, также не подлежат налогообложению (налог на прибыль, подоходный налог с физических лиц). Срок действия налоговых льгот установлен до 1 января 2023 года.

Статус резидента ПВТ

Резидентом ПВТ могут быть только белорусские юридические лица или индивидуальные предприниматели. Для того, чтобы осуществлять соответствующий вид деятельности на крипторынке, его нужно заявить в бизнес-плане при регистрации в качестве резидента.

Положение о ПВТ предлагает следующие виды деятельности, непосредственно связанные с блокчейн-технологией (выбрать можно как один, так и несколько):

- Деятельность по проектированию, разработке, обслуживанию, реализации, эксплуатации программных и (или) программно-аппаратных средств на основе или с использованием реестра блоков транзакций (блокчейна), иных распределённых децентрализованных информационных систем, в том числе использующих средства криптографической защиты информации.

- Оказание услуг, связанных с созданием и размещением цифровых знаков (токенов) с использованием глобальной компьютерной сети Интернет, включая услуги по продвижению цифровых знаков (токенов), консультационные и иные сопутствующие услуги.

- Деятельность оператора криптоплатформы.

- Деятельность оператора обмена криптовалют.

- Майнинг.

- Иная деятельность с использованием цифровых знаков (токенов), в том числе содержащая признаки профессиональной и биржевой деятельности по ценным бумагам, деятельности инвестиционного фонда, секьюритизации, а также осуществление операций по созданию и размещению собственных цифровых знаков (токенов).

Особенностью режима ПВТ является то, что юридические лица и индивидуальные предприниматели, зарегистрированные в качестве резидентов ПВТ, могут находиться и осуществлять деятельность в любом месте Республики Беларусь, пользуясь при этом всеми привилегиями резидента ПВТ.

Общие правила проведения ICO

Возможность создания и размещения токенов принципиально предоставлена любому юридическому лицу, а также индивидуальным предпринимателям, являющимся резидентами ПВТ.

Однако реализовать данную возможность необходимо с привлечением резидента ПВТ, который может оказывать услуги, связанные с созданием и размещением токенов (в том числе оператора криптоплатформы, которому такое полномочие предоставлено в Декрете).

Под размещением понимается совершение любых юридически значимых действий, направленных на передачу токенов их первым владельцам. Важно подчеркнуть, что привлечение средств упоминается лишь как одна из возможных целей проведения ICO.

Собранные юридическими лицами средства не признаются выручкой для целей налогообложения, а отчуждение токенов не облагается НДС. Однако в бухгалтерском учёте эмитент должен учесть возникающие из-за размещения токенов обязательства.

Инфраструктурные участники: майнеры, операторы криптоплатформ, операторы обмена криптовалюты

Майнерами признаются лица, обеспечивающие функционирование блокчейна, то есть обеспечение функционирования иных распределённых информационных систем майнингом не признается.

Юридические лица вправе заниматься майнингом, будучи резидентами ПВТ, указавшими при регистрации в бизнес-плане о данной деятельности. Физические лица могут свободно заниматься майнингом, не получая статуса индивидуальных предпринимателей, если они для этого не привлекают третьих лиц по гражданско-правовым или трудовым договорам.

Индивидуальный предприниматель-резидент ПВТ вправе заниматься майнингом, если эта деятельность была заявлена им в бизнес-плане при регистрации.

Для целей налога на прибыль, подоходного налога с физических лиц и НДС майнинг не является налогооблагаемым событием. В отношении требований бухгалтерского учета возникшие (добытые) в процессе майнинга или приобретённые иным способом токены признаются активами.

Функционирование белорусского крипторынка будет обеспечиваться операторами криптоплатформ и операторами обмена криптовалюты (для получения статуса необходимо стать резидентом ПВТ). Они соотносятся так же, как децентрализованные и централизованные криптобиржи.

Криптоплатформы дают возможность совершать сделки с токенами, для этого их операторы устанавливают правила торгов с токенами, условия допуска к торгам, правила листинга токенов. Операторы криптоплатформ должны иметь на счетах в банках Республики Беларусь не менее одного миллиона белорусских рублей.

Операторы обмена криптовалютявляются криптодилерами, совершающими сделки с токенами от своего имени и в своих интересах. И те, и другие должны быть резидентами ПВТ. Операторы обмена криптовалюты должны иметь на счетах в банках Республики Беларусь не менее 200 тысяч белорусских рублей.

Юридические лица-нерезиденты ПВТ могут совершать операции с токенами через указанных инфраструктурных участников крипторынка.

Клиринговая деятельность и деятельность криптоброкеров прямо не предусмотрены Декретом, но перечень видов деятельности на крипторынке, приведённый в Положении о ПВТ, не исключает возможности их появления в будущем.

Новые возможности

Декрет открыл возможность для проведения полностью легальных ICO в максимально комфортных условиях. До истечения срока предоставления налоговых льгот в 2023 году с точки зрения налоговых последствий Республика Беларусь будет выигрывать конкуренцию даже у офшорных юрисдикций.

Для проведения ICO возможны сразу два общих сценария:

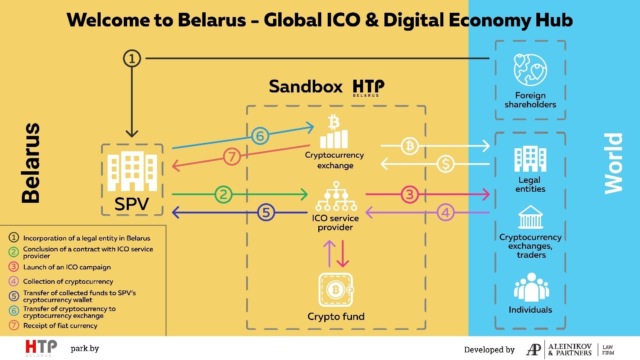

- Во-первых, ICO может быть проведено через резидента ПВТ. Для этого достаточно выбрать резидента, занимающегося деятельностью по оказанию услуг, связанных с созданием и размещением собственных токенов, в реестре резидентов ПВТ, заключить с ним договор и запустить токенсейл.

- Во-вторых, возможно создание SPV на территории Беларуси с целью получения им статуса резидента ПВТ.

Помимо ICO, Декрет предоставляет возможности по ведению практически полного спектра дейстельности в области криптовалют с понятным и предсказуемым регулированием.

Декрет является значительным вкладом в развитие криптоиндустрии. Важнейшее достоинство Декрета — снятие самых острых проблем, с которыми постоянно сталкиваются участники крипторынка во всех юрисдикциях (и нередко оказываются не в состоянии снять).

С одной стороны, Декрет устраняет правовую неопределённость созданием специального правового режима проектов, связанных с блокчейн-технологией. Республика Беларусь значительно опередила многие другие юрисдикции в плане подробности правовой регламентации. Получили юридический статус основные элементы крипторынка (блокчейн, смарт-контракты, токены, майнинг).

С другой стороны, Декрет предупреждает характерные для многих юрисдикций опасения, связанные с распространением на ICO проектов законодательства о рынке ценных бумаг, валютного законодательства, требований по лицензированию и так далее. Кроме того, Декрет даёт значительные налоговые стимулы проектам на ближайшие несколько лет.

Можно быть уверенным, что Декрет будет импульсом к развитию криптоэкономики на территории всего таможенного союза.

Артём Толкачёв - руководитель блокчейн-лаборатории «Делойт СНГ»

Декрет является значительным вкладом в развитие криптоиндустрии. Важнейшее достоинство Декрета — снятие самых острых проблем, с которыми постоянно сталкиваются участники крипторынка во всех юрисдикциях (и нередко оказываются не в состоянии снять).

С одной стороны, Декрет устраняет правовую неопределённость созданием специального правового режима проектов, связанных с блокчейн-технологией. Республика Беларусь значительно опередила многие другие юрисдикции в плане подробности правовой регламентации. Получили юридический статус основные элементы крипторынка (блокчейн, смарт-контракты, токены, майнинг).

С другой стороны, Декрет предупреждает характерные для многих юрисдикций опасения, связанные с распространением на ICO проектов законодательства о рынке ценных бумаг, валютного законодательства, требований по лицензированию и так далее. Кроме того, Декрет даёт значительные налоговые стимулы проектам на ближайшие несколько лет.

Можно быть уверенным, что Декрет будет импульсом к развитию криптоэкономики на территории всего таможенного союза.

Денис Алейников - адвокат, старший партнёр юридической фирмы «Алейников и Партнёры

Мы надеемся что устранение правовой неопределённости для разработчиков и инвесторов в блокчейн-проекты, а также создание специального правового режима в ПВТ, включая снятие визовых и иных барьеров на привлечение иностранных специалистов, будет способствовать притоку в Беларусь квалифицированных специалистов со всего мира. И в конечном итоге приведёт к формированию на базе ПВТ одного из ведущих центров компетенций по таким направлениям как блокчейн, интернет вещей, искусственный интеллект и другие.

Лучшие криптовалютные биржи января 2022: советы начинающим трейдерам

Лучшие криптовалютные биржи января 2022: советы начинающим трейдерам